Investment-prozess

Überblick

In unserem Investment-Prozess trennen wir strikt:

- die Tactical Strategy Allocation (Wo wird investiert?) und

- das Riskmanagement (Wie viel wird investiert?)

ERSTER PROZESS DES INVESTMENTS: TACTICAL STRATEGY ALLOCATION

- Bildet die Grundlage unserer Investment-Entscheidungen

- Testet permanent unsere systematischen Handelsstrategien

- Nimmt ein laufendes qualitatives und quantitatives Ranking unserer Strategien vor

- Routet die Handelsentscheidungen der besten Strategien in den Live-Handel

STRATEGY DEVELOPMENT

- Entwicklung neuer systematischer Handelsstrategien und die Variation der bestehenden Strategien

- Testen der Systeme

- Qualitative Beurteilung der Testergebnisse

- Erfüllt eine Strategie alle Qualitätskriterien, wird sie in das Strategie-Universum eingegliedert und live getestet.

STRATEGY RANKING

- Laufende Bewertung der Strategien im Strategie-Universum

- Ranking beruht auf unterschiedlichen statistischen Grössen

- Nur die Handelssignale der besten Strategien werden an das Portfolio weitergeleitet.

RELEVANZ

Handelsstrategien unterliegen folgenden nicht abschliessenden Problematiken:

- Jede Handelsstrategie erzielt unter gewissen Marktbedingungen Verluste (Draw-down-Phasen)

- Durch Erhöhung der Markteffizienz erfolgt eine kontinuierliche Rendite-Erodierung der bestehenden Handelsstrategien

- Durch gegebene Marktstrukturen weisen Strategien Kapazitätsgrenzen auf (Position Limits)

- Durch das Ranking der Tactical Strategy Allocation werden Strategien, welche unter den oben genannten Problematiken leiden, nicht im Portfolio angewendet.

Nachfolgende Tests zeigen einige Beispiele der oben genannten Problematiken auf.

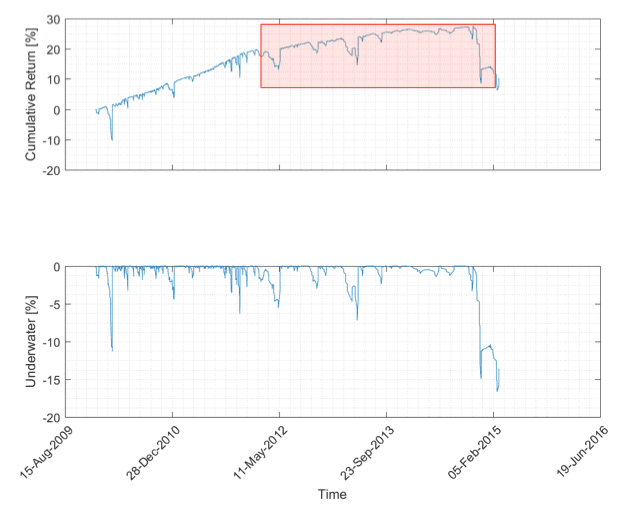

BEISPIEL 1: RENDITE-ERODIERUNG, TREND-FOLLOWING-STRATEGIE AUF EURUSD

- Von September 2009 bis Januar 2012 generiert die Strategie stetige Returns. Dies äussert sich in der positiven Steigung im kumulativen Return

- Ab Januar 2012 nimmt die Steigung ab und wird gegen Ende sogar negativ. Hierbei handelt es sich um eine Rendite-Erodierung (siehe rote Markierung)

- Mittels des Rankings werden Strategien bei Rendite-Erodierung schlechter bewertet.

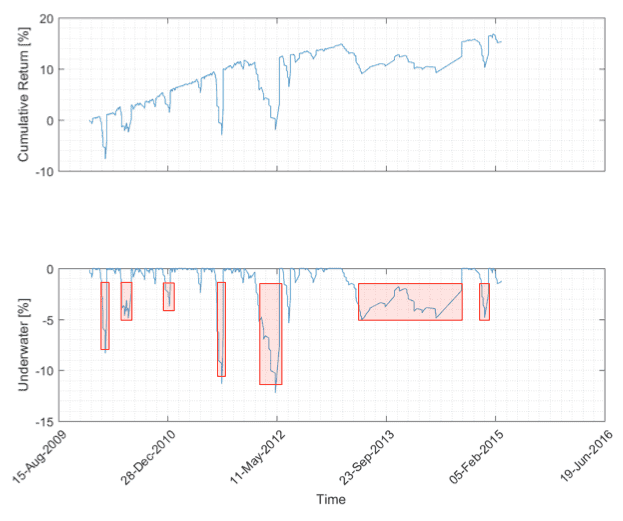

BEISPIEL 2: DRAW-DOWN-PHASE, MEAN-REVERSION-STRATEGIE AUF EURUSD

Bei Betrachtung der Underwater-Kurve der Strategie (untere Grafik) stellt man fest:

- Die Strategie weist über den Zeitraum diverse grössere und kleinere Draw-down-Phasen auf (siehe rote Markierung)

- Mittels des Rankings werden Strategien in Draw-down-Phasen schlechter bewertet.

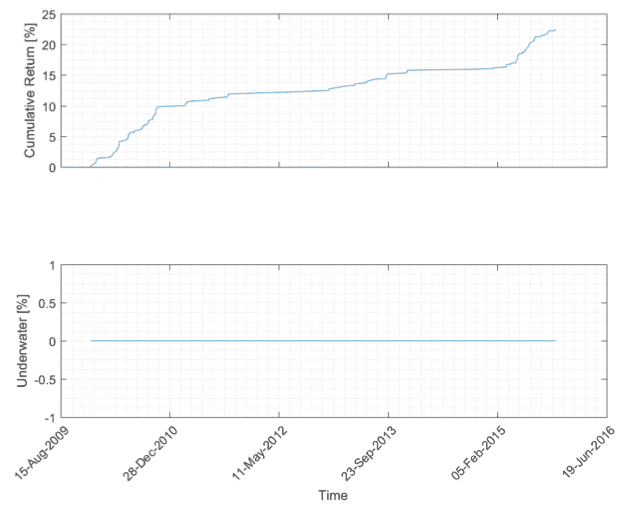

BEISPIEL 3: KAPAZITÄTSGRENZE, STATISTICAL-ARBITRAGE-STRATEGY

Bei Betrachtung der Underwater-Kurve der Strategie (untere Grafik) stellt man fest:

- Die Strategie weist über den Zeitraum keine Draw-down-Phasen auf, was als optimal erscheint

- Aufgrund des kurzen Anlagehorizontes dieser Strategie kann aufgrund Marktstrukturen nur eine begrenzte Positionsgrösse (Position Limit) gehandelt werden

- Diese Strategie wird im Ranking besser als die vorangehenden Beispiele bewertet. Falls diese Strategie in das Portfolio geroutet wird, erfolgt durch das Risikomanagement die Gewichtung dieser Strategie.